Depuis l’entrée en application de la réforme Solvabilité II, la pandémie de COVID-19 est la première pandémie que connaît le secteur des assurances. Qu’en est-il de l’adéquation de la formule standard définie par Solvabilité II pour le risque Vie CAT aux conséquences observées de la pandémie en 2020 ? Cet article tente d’apporter une réponse à cette question.

Contexte réglementaire et sanitaire

Contexte réglementaire

La réforme réglementaire européenne Solvabilité II est entrée en application depuis le 1er janvier 2016 en remplacement de Solvabilité I. Parmi de nombreux changements apportés par cette réforme, on peut citer des exigences qualitatives visant à renforcer la gouvernance et le contrôle des risque et des exigences quantitatives pour le calcul des provisions et des niveaux de fonds propres à détenir. S’agissant des niveaux de fonds propres à détenir, elle instaure un Capital de Solvabilité Requis (SCR, « Solvency Capital Requirement » en anglais) suffisant en théorie pour absorber un choc qui surviendrait une fois tous les 200 ans (bicentenaire). Ce capital correspond au niveau de fonds propres qu’un organisme assureur doit détenir (en t=0) pour éviter la ruine économique, à horizon d’un an (en t=1) et au niveau de confiance de 99,5%. Il peut s’évaluer soit par le biais d’une formule standard définie par le régulateur, soit par un modèle interne validé par le régulateur national, prenant en compte l’exposition et la gestion spécifique de chaque assureur ou soit par le biais d’un modèle interne partiel combinant modèle interne et formule standard.

Le calcul en formule standard s’établit sur la base d’une cartographie des risques détaillée en modules et sous-modules de risques et définie par le régulateur européen. Parmi les différents risques considérés, y figure le sous-module de risque Catastrophe (CAT) qui prend en compte le risque de pandémie en les modules de risque Vie et Santé. Ainsi, donc, la formule standard définit un SCR pour le risque de pandémie pour chacun de ces modules à savoir : le SCR vie CAT et le SCR santé CAT pandémie.

Pour ce premier article traitant de l’adéquation de la formule standard aux conséquences observées de la pandémie en 2020, nous nous restreignons au risque Vie CAT. Un prochain article traitant du risque santé CAT pandémie sera publié.

Le régulateur définit le SCR vie CAT comme étant la perte de fonds propres de base des entreprises d’assurance et de réassurance résultant de la hausse soudaine de 0,15 point de pourcentage des taux de mortalité (exprimés en pourcentage) qui sont utilisés dans le calcul des provisions techniques afin de refléter l’évolution de la mortalité au cours des douze mois à venir. Une simplification de ce calcul est proposée, et consiste à appliquer un choc instantané de surmortalité de 0,15% aux capitaux sous risque correspondant aux garanties décès.

Contexte sanitaire

Depuis l’entrée en application de la réforme Solvabilité II, la pandémie de COVID-19 est la première pandémie sous ce référentiel réglementaire. Certaines observations faites sur la pandémie de COVID-19 font état de ce que les jeunes sont les plus infectés alors que les plus âgés bien que moins infectés connaissent plus de complications et de décès. Les conséquences de cette pandémie de COVID-19 sont donc variées en fonction des classes d’âges. Les conséquences variées de la pandémie de COVID-19 en fonction des âges sont certainement observées par les entreprises d’assurance et de réassurance. Or dans la définition de la formule standard, une approche uniforme dans le calibrage du SCR vie CAT est plutôt privilégiée. Ce caractère uniforme ne prend pas en compte la répartition entre les classes d’âges des assurés, des capitaux et des expositions que peut avoir un portefeuille d’assurance.

Source de données

Données INSEE

Pour la réalisation de cette étude, deux types de données ont été utiles.

- Données de personnes décédées en France (Métropolitaine et DOM-TOM) produits par l’INSEE et disponibles sur le site de data.gouv.fr.

- Données produites par l’INSEE estimant au 1er janvier de chaque année, la taille de la population française par classe d’âges de 5 ans. Elles sont disponibles sur le site de l’INSEE.

Traitements

Quelques traitements sur les données utilisées ont été nécessaires. Les principaux traitements étaient :

- L’estimation des décès par classe d’âges et par année de survenance.

- L’estimations des expositions au risque décès par classe d’âges et par année de survenance en supposant que les entrées et sorties (naissance, décès, etc.) se réalisent en milieu d’année.

Précaution

Les données ne concernent pas uniquement la population assurée.

L’approche de modélisation

Les différentes étapes de modélisation sont les suivantes :

- Calcul des taux bruts (ou taux observés) de mortalité : Pour le calcul des taux de mortalité, le nombre total de décès par classe d’âges et par année de survenance antérieure à 2020 est estimé au préalable. Pour ce faire, les cadences d’enregistrement des décès et la méthode de Chain Ladder sont utilisées pour estimer les décès d’une année t (t ≤ 2020) mais pas encore enregistrés au 31/12/2020. Ayant à disposition les décès estimés D(C,t) et les expositions E(C,t) d’une classe d’âges C en l’année t, le taux brut de mortalité q(C,t) est déduit du rapport des deux grandeurs.

- Ajustement de la surface de mortalité en présence de la pandémie : L’ajustement de la surface de mortalité est obtenu par le modèle log-poisson de Haberman & Renshaw ajusté pour les classes d’âges ln(q(C,t))=α_C+β_C^0*k_t+β_C^1*γ_(t,C) . Il est question à cette étape d’estimer les valeurs des paramètres du modèle qui maximisent une fonction de vraisemblance définie en supposant que les décès D(C,t) de la classe d’âges C en l’année t suivent une loi de poisson Pois(E(C,t)*q(C,t)). Ensuite les taux de mortalité ajustés sont déduits.

- Prévision sur 2020 de la courbe de mortalité en l’absence de la pandémie : Après le calibrage fait à l’étape 2, la dernière valeur (celle de 2020) du paramètre temporel kt est supprimée. Cette valeur décrit un pic de mortalité dû à la pandémie. Les valeurs restantes du paramètre k_t sont ajustées par un modèle de série temporelle ARIMA qui permet de prédire par la suite, une nouvelle valeur de kt pour l’année 2020. Cette nouvelle valeur est considérée comme celle qui se réaliserait en l’absence de la pandémie. Elle est ensuite utilisée dans le modèle de Haberman & Renshaw ajusté pour obtenir une courbe de mortalité pour l’année 2020 en l’absence de la pandémie.

- Evaluation de la surmortalité : Pour terminer, les écarts entre les courbes de mortalité 2020 en présence et en l’absence de la pandémie sont considérés comme des taux de surmortalité ou de sous-mortalité additifs.

Surmortalité 2020 de la population française

Le taux de surmortalité global additif obtenu est 0,081%. Il serait compris entre 0,032% et 0,12% avec un niveau de confiance à 95%. Pour rappel, le nombre de décès COVID enregistrés par Santé Publique France sur 2020 est de 64 606. Le taux de surmortalité moyen obtenu, estime plutôt un nombre de décès supplémentaires de 54 623 personnes en 2020. Ce qui impliquerait que 9 983 personnes enregistrées décès COVID en 2020 étaient destinées à mourir en 2020 même en l’absence de la pandémie.

Cette surmortalité 2020 correspond à 54% du taux de surmortalité additif calibré en formule standard (0,15%). Par conséquent, cette surmortalité globale additive observée en 2020 ne correspond pas à une situation de catastrophe du point de vue de Solvabilité II.

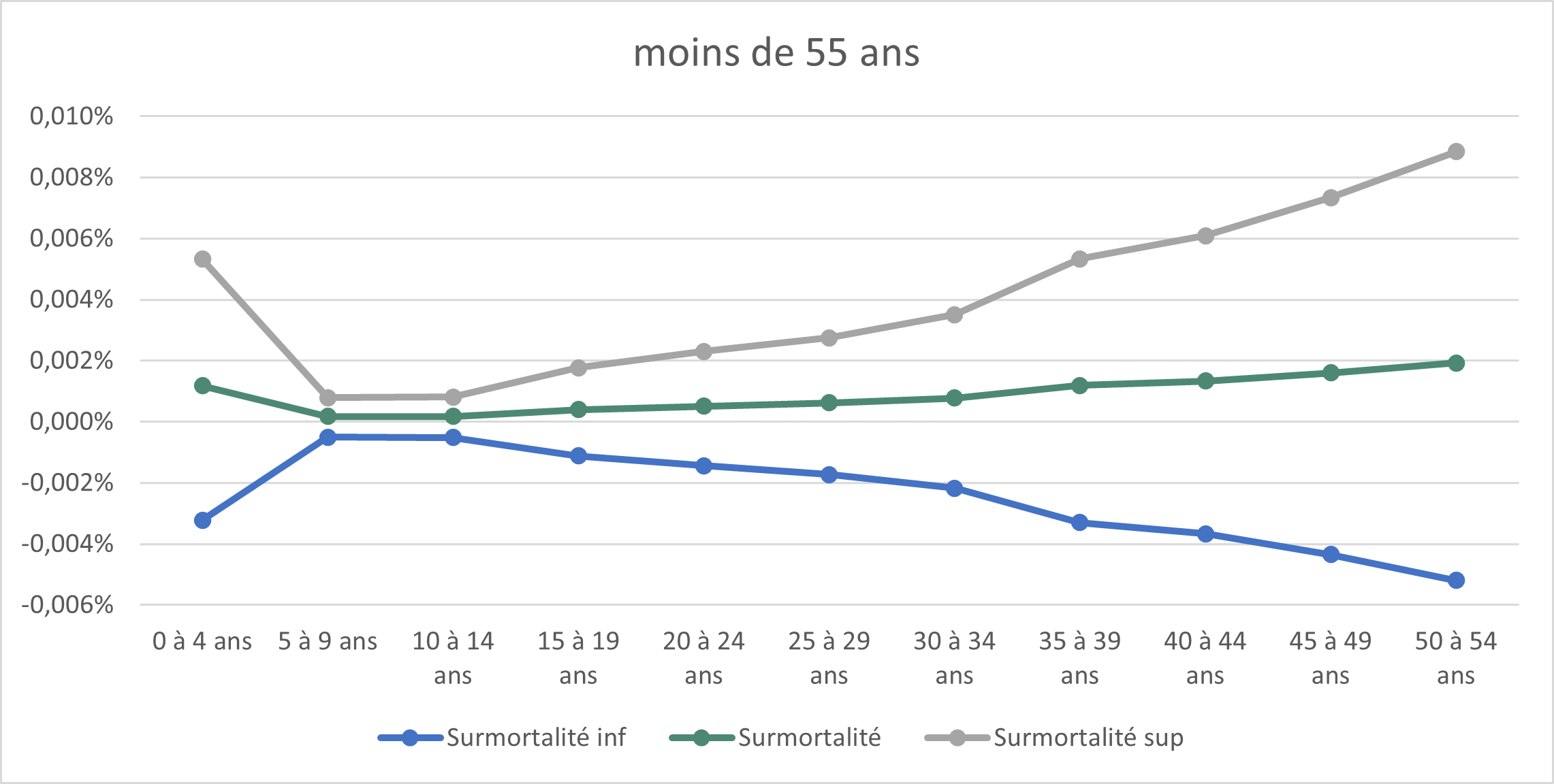

En comparaison avec le taux de surmortalité calibré en formule standard, la figure suivante présente l’évolution du taux de surmortalité additif 2020 par classe d’âges avec un intervalle de confiance à 95%.

Figure 1 : Taux de surmortalité additif 2020 et coefficient de surmortalité SCR vie CAT

Il est constaté que le taux de surmortalité pour une pandémie de virulence bicentenaire calibré par la formule standard est inférieur (respectivement supérieur) aux taux de surmortalité obtenus par l’approche de modélisation proposée pour les classes d’âges de 70 ans et plus (respectivement de moins de 70 ans). En théorie donc, un portefeuille d’assurés pour une garantie décès constitué essentiellement de personnes de 70 ans et plus pourrait être beaucoup plus impacté que la réglementation ne le prévoit. Dans ce cas, les assurés ne seraient pas assez protégés contre le défaut de l’assureur. En revanche, pour un portefeuille constitué essentiellement d’assurés plus jeunes, l’impact serait très peu significatif que ne le prévoit Solvabilité II. Ces assurés auraient été suffisamment protégés mais en retenant un montant plus important que nécessaire, l’assureur n’a pas eu une gestion optimale de ses fonds propres.

Conséquences sur un portefeuille d’assurance décès

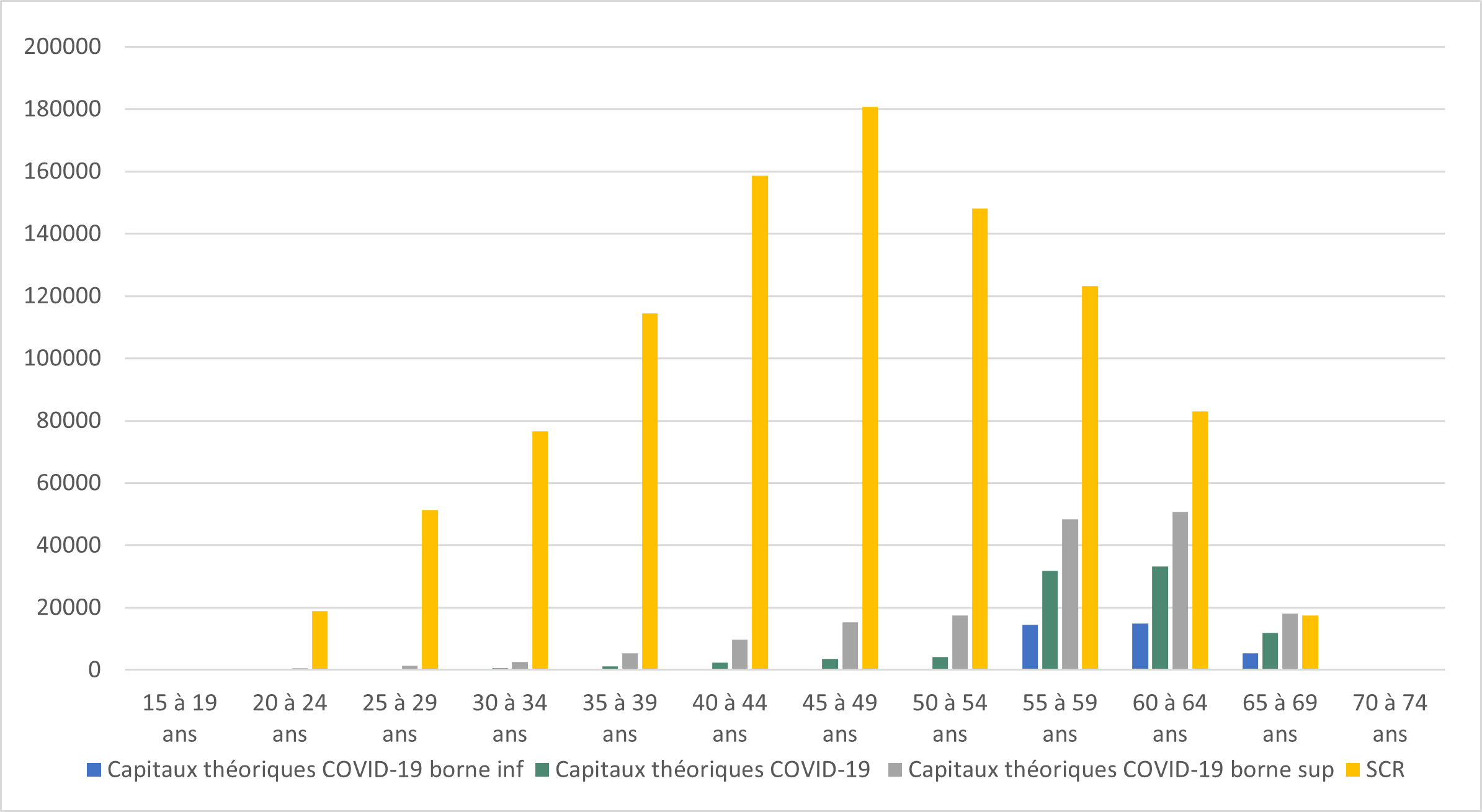

Pour marquer d’avantage les écarts observés entre les taux de surmortalité 2020 obtenus par classe d’âges et le taux de surmortalité calibré en formule standard, nous présentons des écarts que cela peut générer en termes de capitaux sur un portefeuille d’assurés pour une garantie décès.

En comparaison avec le SCR s’appliquant au portefeuille en 2020, la figure suivante présente les capitaux théoriques obtenus avec la surmortalité 2020 par classe d’âges. Des intervalles de confiance à 95% ont également été construits pour chaque classe d’âges.

Figure 2 : Capitaux théoriques obtenus avec la surmortalité 2020 par classe d’âges

Pour le portefeuille à disposition, le SCR vie CAT défini en formule standard a su capter globalement les capitaux théoriques générés pour la pandémie en 2020. Ce SCR était largement excédentaire pour les classes d’âges de moins de 70 ans et déficitaire pour les plus âgés. Un excédent global de près 882 K€ a été constaté pour un SCR vie CAT valant 972 K€. Soit près de 91 % du SCR vie CAT s’appliquant au portefeuille.

Conclusion

La formule standard pour le risque vie CAT dans son approche assez simplificatrice et uniforme aurait été assez prudente pour l’année 2020. Toutefois, elle semble ne pas être adaptée pour certains types de portefeuille car cette dernière ne prend pas en compte la répartition démographique des assurés et la répartition des expositions entre les classes d’âges sur des portefeuilles d’assurance. Elle imposera donc à certains assureurs de détenir un niveau de capital requis insuffisant qui exposerait l’assureur au non-respect de ses engagements. Tandis que d’autres assureurs seront dans l’obligation de détenir un SCR beaucoup trop élevé qu’il n’en faut et cette situation ne permet pas à l’assureur une gestion optimale de ses capitaux.

Par Wilson KAMDEM, Consultant Aprecialis,

Actuaire