Lors du calcul des engagements sociaux des entreprises, les hypothèses actuarielles utilisées doivent être, conformément à la réglementation, « mutuellement compatibles et objectives* » , c’est-à-dire ni risquées, ni d’une prudence excessive. Les hypothèses financières doivent ainsi s’appuyer sur les attentes des marchés financiers.

Parmi les hypothèses actuarielles, le choix du taux d’actualisation à appliquer aux obligations au titre des avantages postérieurs à l’emploi a toujours été un sujet d’analyse.

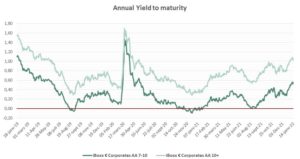

En pratique, pour l’évaluation des engagements sociaux au titre des indemnités de fin de carrière (IFC), la plupart des entreprises françaises se réfèrent aux taux iBoxx Euro Corporates AA 7-10 ou AA 10+.

En effet, en respect des dispositions de l’Autorité des Normes Comptables** :

- le taux d’actualisation choisi « doit être déterminé par référence à un taux de marché à la date de clôture fondé sur les obligations d’entreprises de première catégorie ». Dans les pays où les marchés sont peu liquides, il convient de prendre le taux des obligations d’État.

Le normalisateur français préconise d’appliquer un taux d’actualisation référencé sur le taux des obligations possédant un rating de haute qualité (Euro Corporates AA 7-10 ou AA 10+). Ce taux d’actualisation, déterminé à chaque clôture, reflète la valeur temps de l’argent.

- « la monnaie et la durée des obligations d’entreprises ou des obligations d’État doivent être cohérentes avec la monnaie et la durée estimée des obligations au titre des avantages postérieurs à l’emploi ».

Les obligations de référence doivent être exprimées dans une devise équivalente à celle des engagements calculés. Les entreprises françaises utiliseront donc des obligations émises sur le marché de la zone euro (Euro Corporates AA 7-10 ou AA 10+). Ces obligations doivent avoir une duration semblable à celle des engagements sociaux des entreprises (Euro Corporates AA 7-10 ou AA 10+). On définit la duration d’une obligation comme la durée de vie moyenne de ses flux financiers, pondérée par leur valeur actualisée. Le choix du taux d’actualisation est indépendant du rendement des actifs que l’entreprise possède.

Ainsi, les indices iBoxx Euro Corporates AA 7-10 ou AA 10+ reflètent la performance des obligations libellées en euros, de maturité 7-10 ans ou 10 ans et plus, et émises par des sociétés du secteur privé cotées AA par les principales agences de notation.

Ainsi le taux peut varier sensiblement d’une évaluation à l’autre, avec des écarts actuariels potentiellement importants qui doivent être justifiés dans le rapport actuariel de calcul de ces engagements.

————————

* ANC, Livre I, Titre III, Chapitre II, paragraphe 6.2.3, « Hypothèses actuarielles »

**ANC, Livre I, Titre III, Chapitre II, paragraphe 6.2.4, « Hypothèses actuarielles : taux d’actualisation »

Par Camille KRITTER, Assistante Actuaire Aprecialis