Historiquement, la Sécurité Sociale versait en cas d’arrêt de travail des indemnités journalières égales à 50% du salaire limité au plafond de la Sécurité Sociale. Les assureurs complémentaires complétaient les indemnités journalières sur cette fraction du salaire et intervenaient en totalité sur la fraction du salaire au-delà du plafond. Pour cela, ils expriment leurs cotisations avec un taux sur la TA et un taux sur les tranches B et C du salaire.

Depuis le 1er janvier 2012, les indemnités journalières de la Sécurité Sociale sont égales à 50% du salaire non plus limité au plafond de la Sécurité Sociale mais à 1,8 SMIC.

Pour autant, les assureurs complémentaires expriment toujours leurs cotisations avec un taux calculé sur le salaire limité au plafond de la Sécurité Sociale d’une part, sur la fraction au-delà du plafond d’autre part.

Les fortes divergences d’évolution ces dernières années entre le SMIC et le plafond de la Sécurité Sociale ont donc un impact sur l’équilibre des contrats de prévoyance, tant sur les prestations que sur les cotisations. En effet le SMIC a augmenté de 5,6% en 2022 tandis que le PMSS est resté constant en 2022 et augmentera de 6,9% au 1er janvier 2023.

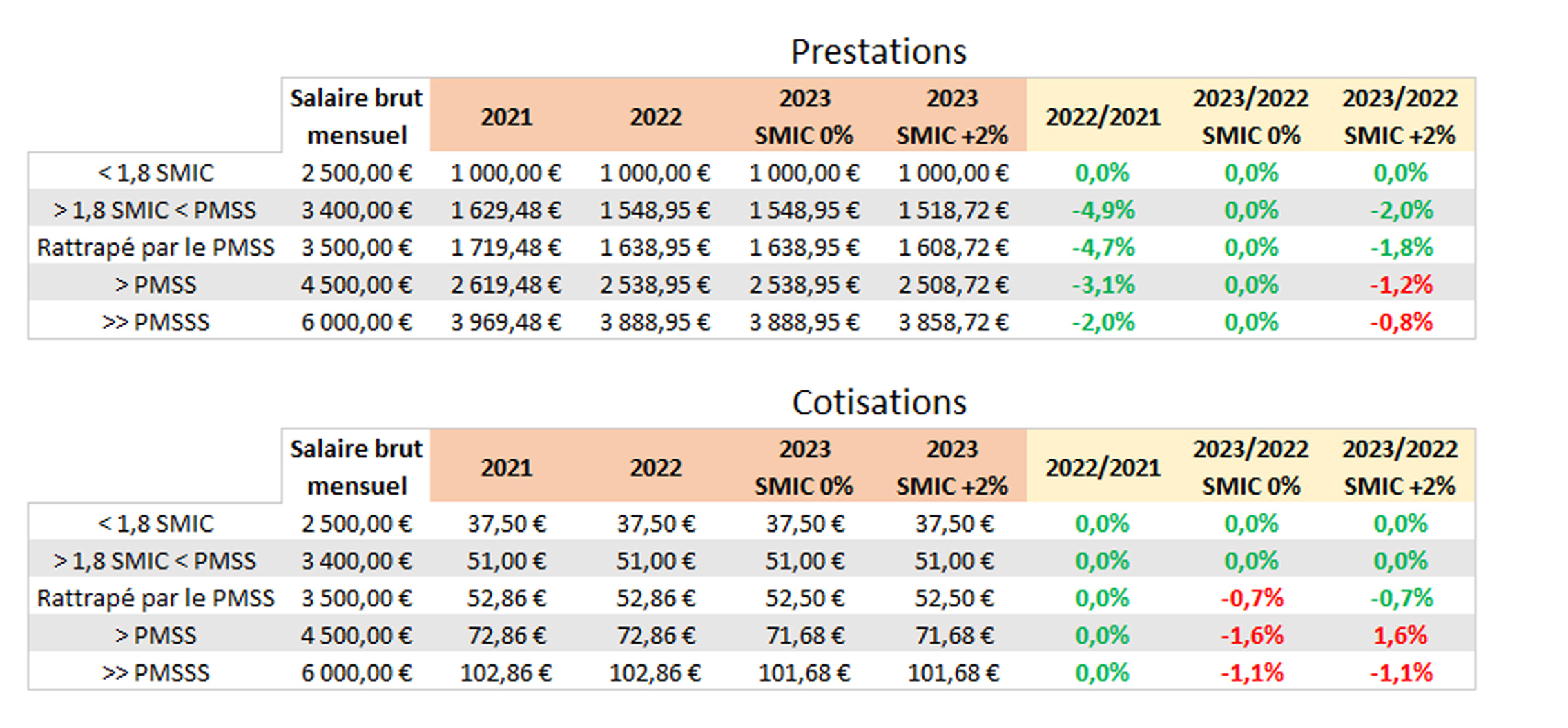

Prenons l’exemple classique d’une couverture en arrêt de travail à 90% du salaire brut, complétée par une garantie décès, non concernée par ces changements, financée par des cotisations de 1,50% TA et 2,00% TB.

Pour un salarié dont la rémunération est inférieure à 1,8 SMIC, les hausses du SMIC et du PMSS n’ont évidemment aucun impact pour l’assureur.

Pour un salarié dont la rémunération est supérieure à 1,8 SMIC et inférieure au PMSS, l’assureur a bénéficié d’une diminution de ses prestations de 5% en 2022. Une nouvelle diminution de 2% interviendra en 2023 si le SMIC augmente de 2% au 1er janvier.

La forte augmentation du PMSS en 2023 va faire disparaître la TB de certains salariés. Pour ceux-là, les cotisations de l’assureur vont baisser de 0,7% mais la hausse du SMIC aura un impact plus élevé avec une baisse de 1,8% des prestations.

Pour les salariés dont la rémunération dépasse le PMSS, l’assureur a bénéficié de la hausse du SMIC en 2022 en l’absence de hausse du PMSS, de 2% à 3% selon le niveau de salaire. En 2023, la hausse du PMSS va lui coûter de 1,1% à 1,6% de baisse de cotisations tandis que la hausse du SMIC ne va lui faire économiser que de 0,8% à 1,2% des prestations : c’est la seule configuration où l’assureur serait perdant.